ある品物の仕入れ値に、300円の利益を見込んで定価をつけた。Aさんは定価の10%引きで15個売り、Bさんは定価の20%引きで20個売ったところ、AさんとBさんの利益の比は9:4になった。

(1)

定価の10%引きで売ったときと、定価の20%引きで売ったときの1個あたりの利益の比を、最も簡単な整数比で表すと( ):( )である。

(2)

この品物の仕入れ値は( )円である。

※ 解説を見たい場合は、下の「解説はこちらから」をクリック!

(1)

定価の10%引きで15個売ったときの利益を【9】とおくと、1個あたりの利益は【9】÷15=【0.6】と表せます。

また、定価の20%引きで20個売ったときの利益を【4】とおくと、1個あたりの利益は【4】÷20=【0.2】と表せます。

つまり、それぞれの1個あたりの利益の比は、0.6:0.2=3:1となります。

※ この答えはもちろん、次の問題を解くための手掛かりになります。

(2)

この商品の仕入れ値を[1]とおくと、定価は[1]+300円と表せます。

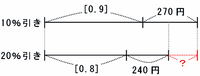

・定価の10%引き→([1]+300円)×0.9=[0.9]+270円

・定価の20%引き→([1]+300円)×0.8=[0.8]+240円

この2つの式を、次のような線分図に表してみます。

(画像はすべて、クリックすると拡大します)

上の図の赤い?の部分(2つの売り値の差)は、[0.9]-[0.8]=[0.1]、270-240=30円なので、[0.1]+30円と表せます。

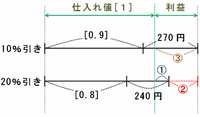

そして今度は次のように、仕入れ値やそれぞれの利益の割合(さっきの問題で求めた③とか①のこと)もふくめて線分図に書き込んでみます。

利益とは「仕入れ値よりも余分な金額の部分」のことなので、上の図の緑色の点線よりも右側がそれぞれの利益になります。

また、上の線分図の利益が③、下の線分図の利益が①なので、その差である赤い部分は③-①=②と表せます。

つまり②=[0.1]+30円なので、①はその半分である[0.05]+15円だと分かります。

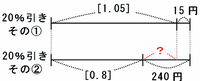

このとき、上の線分図の[0.8]+240円の長さは、緑色の仕入れ値[1]と青色の①を合わせた長さと同じになっています。

青色の①は[0.05]+15円のことなので、仕入れ値[1]と合わせると[1.05]+15円と表せます。

つまり、定価の20%引きのときの売り値は、次の図のように[0.8]+240円あるいは[1.05]+15円という2つの表し方があるのです。

このとき、上の図の赤い?の部分である[1.05]-[0.8]=[0.25]が、240-15=225円にあたります。

つまり、仕入れ値の[0.25]が225円にあたることが分かったので、この商品の仕入れ値は、225÷[0.25]=900円になります。

PR